このブログもついにvol.30となりました。

2023年10月1日から消費税の仕入税額控除の方式としてインボイス制度が導入されますが、今回はこのインボイス制度についてお話ししたいと思います。

インボイスは6年前から導入が決まっていた!

実は2016年の税制改正時に、軽減税率を導入するならインボイス制度が必要だ!ということで導入が決定されています。今から6年前ですね。その後2019年から消費税率が10%になるのに伴い、軽減税率が適用されることとなりました。

軽減税率制度

我々の業界は食品業界なので主な食品は8%の軽減税率となりましたが、酒類は10%です。また外食産業においてはとてもややこしいですが、店内飲食の場合は10%・テイクアウトデリバリーでは8%と、喫食シーンでの区別となります。

私もコーヒーショップなどで時間を調整する場合、紙カップで頼んで時間が来たら持ち帰れるようにオーダーすることがあるのですが、何か複雑な気分になります。

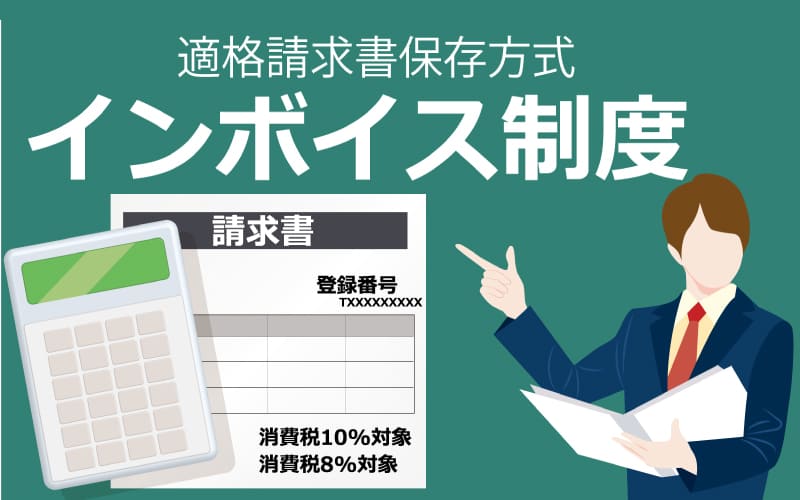

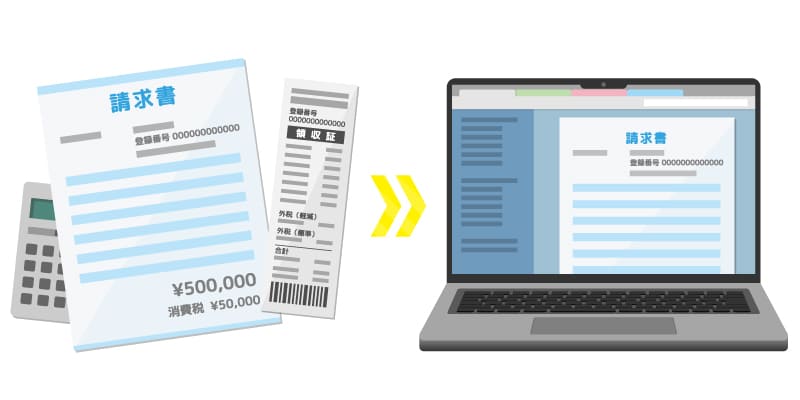

インボイスとは?

それでインボイスとは何かということですが、適格請求書等保存方式です。

インボイスは請求書・明細書・納品書などの意味です。

つまり、消費税の仕入税額控除の新方式ということになります。

消費税納税対象事業者としての認定番号を取得、その番号を記した、軽減税率のルールに基づいたレシート・請求書を発行及び保存して、しっかり消費税を納めましょうという制度で、これができていないと仕入税額控除ができなくなります。

消費税はどうやって納める?

ここからは消費税をどう納めるかの話ですが、消費税は消費するときに生じる間接税で、広く多くの人々から公正に税金を徴収するものです。

間接税は納税義務者(税金を納める義務がある人)と担税者(税金を負担する人)が“違う税金”を納めることになります。

つまり私たちのような販売をしている法人が、いったん消費者から税金を商品代とともにお預かりして、預かった消費税から仕入れ時に発生した消費税の差額を納める仕組みになっています。

そして今回、インボイス制度を導入していない業者と取引すると仕入税額控除が受けられませんよ!いうところが一番重要なところです。

今まではどの業者から仕入れようが、預かり消費税から仕入れ消費税を引いた額を納めればよかったのが、控除できず預かり消費税を全額納めることが必要となります。

100円で仕入れた商品は税込10%だと品物代は110円。これを125円で販売したら税込138円となります。この場合は販売時の消費税は13円、仕入時の消費税は10円なので、13円-10円=3円のみを納めることとなります。

これがインボイス対応でないところから仕入れると、仕入税額控除ができなくなるので13円全額を納めなくてはならなくなります。

飲食店の皆さんが気を付けることは?

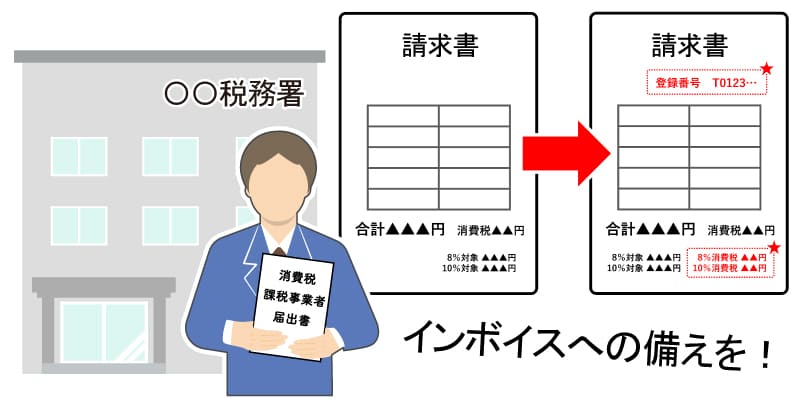

納税対象の飲食店の皆さんが最も気を付けなくてはならないのは、今の仕入れ先がインボイスに対応できるのかどうか?というところです。

仕入先が対応できないと、上記の例のように多くの消費税を納めなければならないので、インボイス制度が始まる2023年10月1日までにインボイス登録業者かどうかを確認することをオススメします。

もちろん関東食糧グループは生鮮3品も含めてすべてインボイスに対応できていますのでご安心ください!ですが、まだまだ手書き伝票の多い小規模な販売会社がどう対応していくのかが少し不安になってくると感じています。

納税対象になっている飲食店の皆さんは、しっかりとインボイス登録を行い、インボイス制度に向けて備えてください。

インボイスへの備えを

◆まずはインボイス事業者の登録を行ってください。こちらは税務署に行けば申請できますので、最寄りの税務署にお問い合わせください。

◆次にレシート・領収書・請求書の仕様をインボイス対応にしていきましょう。

厚生労働省の適格請求書と簡易請求書のルールはこちらです。

お店のDX化を図るべし!

これらを理解してしていかなくてはなりませんが、なかなか難しいと感じます。

これを機にシステム化、つまりお店のDX(デジタルトランスフォーメーション)化を図っていくことが重要だと思います。

DX推進では、レジの見直しが一番効果的です。

私どもの大宮市場店も3年までほぼ手書き伝票でしたが、今ではAirレジを導入していつでもインボイス対応ができるようにしています。レジシステムの見直しが飲食店のDXへの第一歩だと思います。FoodBellでもレジシステムをご紹介していますので参考にしてください。

そして、レジシステムと連動した会計システムも導入できれば、比較的スムーズにインボイス対応できると思いますので、ぜひご検討ください!

インボイス対応できていないとどうなる?

インボイス対応ができていないと何が困るのか?というところでは、一般のお客様ばかりで営業していればあまり影響はないかと思います。

しかし、法人関係の多いお客様はインボイスにはしっかり対応するべきです。

交際費などの費用がどのように処理されているかにもよりますが、インボイス対応していない請求書・領収書だと(仕入税額控除ができないとなると)インボイスに対応していない飲食店・宴会場は使えないということになりかねません。

年間売り上げが1,000万円にいかない小規模飲食店は今まで通り免税事業者として認められるのでそのままでも大丈夫ですが、インボイスがないとダメだよというお客様が多い場合はインボイス申請して消費税を納めることが必要になるかもしれません。

今まで消費税を徴収していた場合はその分はそのまま利益となっていましたが、これからは納税しなくてはならないので注意が必要です。

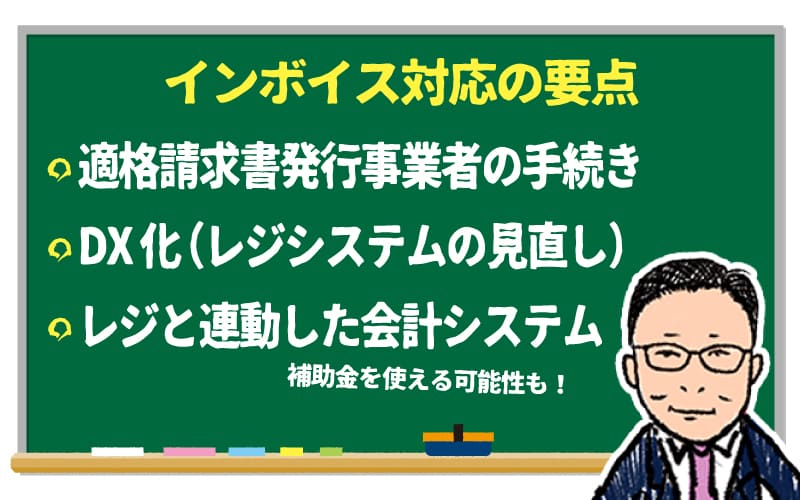

まとめ

これからインボイス対応をしていく要点は、以下の通りです。

[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁 (nta.go.jp)

こういったところには補助金も使える可能性があるので、ぜひお調べください。

小規模事業者持続化補助金(一般型) (jizokukahojokin.info)

IT導入補助金について | IT導入補助金 (it-hojo.jp)

今回改めて消費税についても確認してみましたが、税理士でも難しいところがあるようです。わからないことがあったら税理士・会計事務所・商工会議所・商工会などに相談してみてください。

コメント